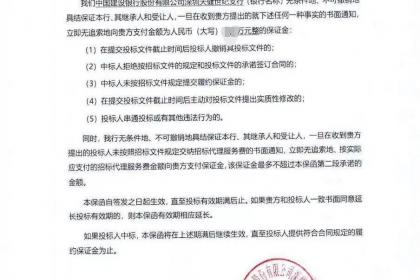

銀行保函又稱“銀行保證書”、“銀行信用保證書”或簡稱“保證書”。銀行作為保證人向受益人開立的保證文件。銀行保證被保證人未向受益人盡到某項義務時,則由銀行承擔保函中所規定的付款責任。保函內容根據具體交易的不同而多種多樣;在形式上無一定的格式;對有關方面的權利和義務的規定、處理手續等未形成一定的慣例。遇有不同的解釋時,只能就其文件本身內容所述來作具體解釋。其主要內容根據國際商會第458號出版物《UGD458》規定:⑴有關當事人(名稱與地址)。⑵開立保函的依據。⑶擔保金額和金額遞減條款。

對投標人:

減少繳納現金保證金引起的資金占用,獲得資金收益;

與繳納現金保證金相比,可使有限的資金得到優化配置;

有利于維護正當權益。

對招標人:

良好地維護自身利益;

避免收取、退回保證金程序的煩瑣,提高工作效率。

總的來說,投標保函,辦理非常簡單,資料少,辦理費用低,因此經常投標的公司,找個靠譜的第三方來辦理,非常劃算的,有需要開投標保函的,不管您在哪個城市,只要招標文件沒有規定必須是本地城市的銀行,就可以允許全國哪個城市開保函都行,其實市面上現在全國主要:河北建行、江西建行、深圳建行這三個城市的建設銀行出,建設銀行出的保函,可以在建行官網上查詢真偽,所以不必要擔心保函是假的。

出保函銀行有:建設銀行、工商銀行、光大銀行、河北銀行、浦發銀行、交通銀行、上海銀行、張家口銀行等等,銀行辦理有兩種形式,一種是企業自己去辦理,辦理啥保函都慢,別問為啥,問銀行,還有一種形式是分離式保函(占用擔保公司在銀行的授信辦理),說白了,就是企業占用擔保公司的錢存入銀行,你不用給銀行錢了,但是需要給擔保公司一個手續費,這種形式辦理保函的優勢就是不用交保證金,出函速度快,不同銀行對不同項目的政策是不一樣的,一般想要方案,就得給發:招標文件、中標通知書、合同(沒有簽訂可不提供),以上三個電子版就可以出方案和報價。