銀行履約保函申請條件是什么?

1、在申請銀行開戶;

2、具備履行擔保項下合約的能力;

3、項目符合國家規定;

4、提供符合要求的保證金或反擔保;

5、履約保函辦理程序。

承包人面臨的履約保函風險

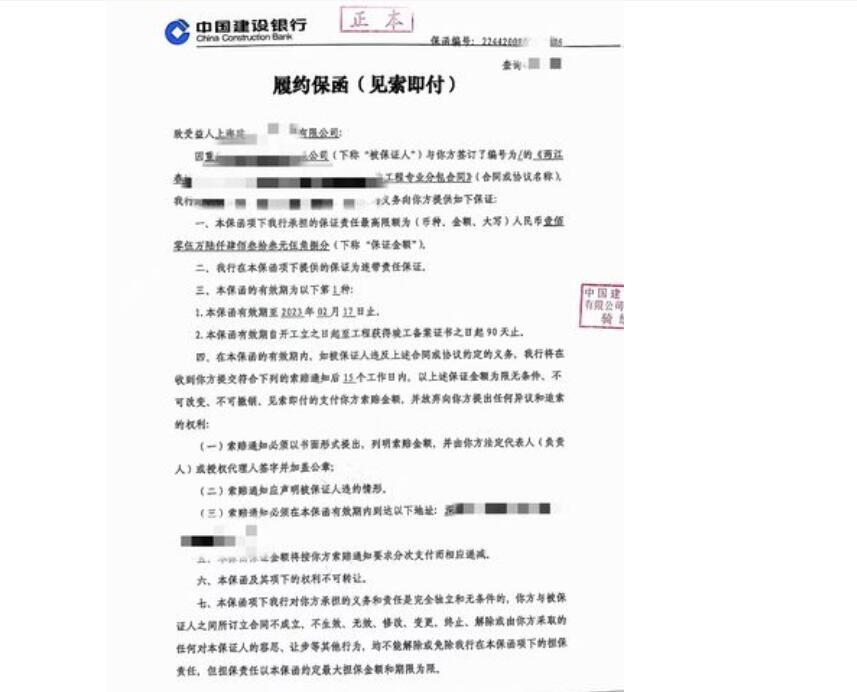

履約保函是承包商履約擔保的主要形式,通常由銀行應承包人的要求向發包人出具,承諾當承包人違約時向發包人支付保函中所列的款項,以保證發包人能得到相應救濟的保證文件。履約保函的主要作用是保證承包人按合同約定的質量、標準和工期條款完全履行合同。建立履約保函制度對促使承包人履約、防止承包人違約,督促承包人履行合同義務具有重要的作用。因此,我國《招標投標法》第46條第2款做了如下規定:招標文件要求中標人提交履約保證金的,中標人應當提交。但現實中,承包人提交了履約保函后卻面臨諸多風險。

提交履約保函成為承包人單方的義務

在建筑工程領域,發包人的支付保函和承包人的履約保函體現合同雙方平等的擔保義務,按我國《建設工程施工合同(示范文本)》第41.1條規定:發包人承包人為了履行合同,應互相提供以下擔保:發包人向承包人提供履約擔保,按合同約定支付工程價款;承包人向發包人提供履約擔保,按合同約定履行自己的各項義務。合同本應反映締約雙方平等的權利義務,但實踐中激烈的競爭使多數承包人不敢主張發包人向其提供支付保函,或是在招標文件中就已經剝奪了承包人的該項權利,因此合同內容并非是完全平等的。通常履約保函金額一般為合同金額的10%-15%,承包人以現金或其他物權抵押向銀行提供了擔保,同時還要承擔一定的擔保費用,而承包人整個工程的利潤可能就于此,或是更少。承包人將同時面臨施工過程風險(尤其一次包死合同)、延遲付款風險和喪失保函金的風險。

銀行欠缺審查義務給承包人帶來的風險

雖然銀行作為連帶責任保證人,但通常不調查發包人的道德品質,不審查發包人的索賠文件的實質性內容,一般按照發包人提供的格式出具履約保函,按發包人索賠通知支付保函項下款項,為發包人欺詐或濫用權利的索賠提供了極大的方便。我國目前對銀行保函項下的欺詐認定和處理尚未有明確的法律規定,因此給承包人帶來的風險也是客觀存在的。

綜上所訴,有了以上內容的了解,相信您對履約保函有了自己的認識。履約保函有效期可以通過雙方簽訂合同時一起約定形成,一般為工程完工后一個月到六個月期間,只要雙方約定形成,就具有法律效力,承包商則必須在約定時間內完成工程項目履行合同條款。