《民法典》第六百八十一條保證合同是為保障債權的實現,保證人和債權人約定,當債務人不履行到期債務或者發生當事人約定的情形時,保證人履行債務或者承擔責任的合同。 其實,銀行保函,跟普通人擔保,是很類似的,當債務人發生違約,就是找擔保人兌付債務。現實生活中,不少人就因為債務人失蹤或逃債,擔保人不得不承擔相應的責任,造成很多的經濟糾紛。

預付款保函:是指擔保人(保證人)根據申請人(合同中的施工方)的要求向受益人(合同中的發包方)開立的,保證一旦申請人未能履約,或者未能全部履約,將在收到受益人提出的索賠后向其返還該預付款的書面保證承諾。

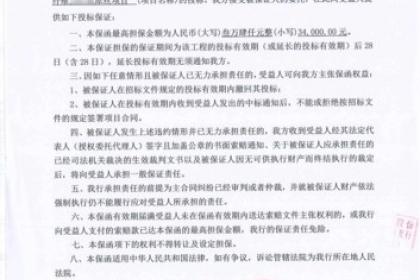

投標保函:保證人在投標人投標之前,向招標人出具投標保函,保證投標人按照招標文件的規定參加招標活動,并在中標后及時與招標人簽訂相關工程合同,同時提供招標人所要求的履約、預付款等保函。如果投標人違約,則保證人將在保函金額內賠付招標人的損失。

把保函與跟單信用證相比,當事人的權利和義務基本相同,所不同的是跟單信用證要求受益人提交的單據是包括運輸單據在內的商業單據,而保函要求的單據實際上是受益人出具的關于委托人違約的聲明或證明。這一區別,使兩者適用范圍有了很大的不同,保函可適用于各種經濟交易中,為契約的一方向另一方提供擔保。另外,如果委托人沒有違約,保函的擔保人就不必為承擔賠償責任而付款。而信用證的開證行則必須先行付款。